Der Berenberg Märkte-Monitor von Prof. Dr. Bernd Meyer, Chefanlagestratege und Leiter Multi Asset im Wealth and Asset Management bei Berenberg.

Aktueller Marktkommentar

Das vierte Quartal brachte einen versöhnlicheren Abschluss eines der historisch schlechtesten Jahre für Multi-Asset-Anleger, in dem die aggressivste geldpolitische Straffung seit mehr als 40 Jahren die Bewertung von Aktien, Anleihen und Immobilien gleichermaßen traf.

Rohstoffe boten den einzigen Lichtblick, nicht zuletzt wegen Putins Krieg und der schwelenden Energiekrise. Die Ausgangsbasis für 2023 ist mit günstigeren Bewertungen, höheren Zinsen, dem noch immer verbreiteten Pessimismus, geringen Risikopositionen vieler Anleger und hohen Kassenbeständen nun aber besser als im Vorjahr.

Die Risiken sind dennoch hoch und erneute Rückschläge im ersten Halbjahr wahrscheinlich, auch bedingt durch den andauernden Liquiditätsentzug der Zentralbanken. Die Weltkonjunktur dürfte sich weiter abschwächen, bevor es wieder aufwärts geht. Die Volatilität dürfte auch in 2023 erhöht bleiben. Chancen sehen wir besonders bei Rohstoffen, Unternehmens- und Schwellenländeranleihen sowie Aktien aus Europa und einzelnen Schwellenländern.

Märkte im Strudel der Nachrichten

Kurzfristiger Ausblick

Nach einem Jahr im Zeichen der Inflation und Rezessionsängsten dürften 2023 verstärkt die Unternehmensgewinne im Fokus der Anleger stehen. Spannend wird es daher ab Mitte Januar, da dann die Q4-Berichtssaison mit den Zahlen der US-Großbanken deutlich an Fahrt aufnimmt.

Zudem findet das Wirtschaftsforum in Davos vom 16. bis 20. Januar statt und am 22. Januar beginnt in China das Jahr des Hasen. Die deutsche Inflation (Dez.) und die Einzelhandelsumsätze (Nov.) werden am Dienstag veröffentlicht. Der chinesische sowie die Eurozonen-Service-Einkaufsmanagerindizes (PMI, Dez.) und der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe für die USA (Dez.) sowie die Inflationsdaten (Dez.) für Frankreich folgen am Mittwoch.

Prof. Dr. Bernd Meyer, Berenberg

Am Freitag werden die deutschen und die US-Auftragseingänge (Nov.), das Wirtschaftsvertrauen (Dez.) in der Eurozone, der ISM-Service-PMI (Dez.) sowie die US-Arbeitsmarktdaten (Dez.) bekannt gegeben.

Der Berenberg Märkte-Monitor erscheint zweiwöchentlich und gibt mithilfe wiederkehrender Abbildungen und Daten einen strukturierten Überblick über die aktuellen Entwicklungen an den Kapitalmärkten und beleuchtet jeweils eine wichtige Entwicklung näher.

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Aufwärtspotenzial für 2023 könnte darin bestehen, dass die großen Zentralbanken eine außergewöhnlich weiche Landung hinlegen und eine Rezession vermeiden. Und China ? Von Paul O’Connor*

Abgesehen von diesen zyklischen Entwicklungen in den Industrieländern bleibt China ein potenzieller Joker für die weltweiten Konjunkturaussichten. Ökonomen erwarten für 2023 eine deutliche Erholung des chinesischen Wachstums, da die Regierung ihre Null-Covid-Politik letztendlich aufgeben dürfte. Obwohl eine geordnete Wiederöffnung der chinesischen Wirtschaft ein plausibles Szenario ist, scheint es unwahrscheinlich, dass selbst die erfolgreichste Version die Wirtschaft vor Jahresmitte ankurbeln wird.

Auch China rutschte 2022 stark in Richtung Rezession

Weitere Fortschritte bei der Entwicklung chinesischer mRNA-COVID-Impfstoffe könnten das Vertrauen in dieses Ergebnis stärken, dennoch dürfte die Pandemie in den ersten Monaten des Jahres weiterhin für erhebliche wirtschaftliche Beeinträchtigungen sorgen. Angesichts dieser Unwägbarkeiten und der anhaltenden wirtschaftlichen und finanziellen Bedrohungen durch die sich abzeichnende Immobilienkorrektur bleiben die Aussichten für die chinesische Wirtschaft außergewöhnlich unberechenbar und bieten Spielraum für positive wie negative Überraschungen in einem Ausmaß, das den globalen Konjunkturverlauf 2023 verändern könnte.

Während die Wachstumsprognosen der Ökonomen einigermaßen optimistisch sind, erscheinen die Gewinnprognosen der Analysten sehr optimistisch. Für die Finanzmärkte bedeutet dies, dass in der ersten Jahreshälfte mit anhaltenden Gewinnherabstufungen zu rechnen ist, was die Anlegerstimmung wahrscheinlich weiter belasten wird. Doch selbst wenn sich die Wachstumsdynamik für Risikoanlagen als problematisch erweisen sollte, gibt die Aussicht auf einen Höchststand der Zinssätze Anlass zu Optimismus.

Während des aktuellen Zinserhöhungszyklus haben sich Aktien umgekehrt und eng an die Zinsvolatilität gehalten. Angesichts der Verlangsamung der Zinserhöhungen durch die US-Notenbank dürfte sich die Zinsvolatilität abschwächen und Aktien und anderen Risikoanlagen helfen, nach den geldpolitischen Änderungen und Schocks des Jahres 2022 wieder zur Ruhe zu kommen. In der Tat zeigt die Geschichte, dass Aktien nach der letzten Zinserhöhung der US-Notenbank (Fed) in der Regel gut abschneiden, außer wenn sie ungewöhnlich teuer waren.

*) Paul O’Connor ist Head of Multi-Asset und Portfolio Manager bei Janus Henderson Investors

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Soft Landing oder doch keines? Es war ein volatiles Jahr an den Märkten für Schwellenländeranleihen mit einer Atempause im Hochsommer und im vierten Quartal. Hochverzinsliche Emerging Markets-Staatsanleihen entwickelten sich im 4. Quartal recht gut, da die Anleger negative Nachrichten erwarteten, die nicht eintraten. Diese Dynamik könnte sich im ersten Quartal 2023 fortsetzen.

Dispersion könnte ein zweites wichtiges Thema bei Schwellenländeranleihen im Jahr 2023 sein. Idiosynkratische und Bottom-up-Faktoren werden weiterhin die Renditen bestimmen, und es gibt erhebliche Unterschiede je nach Ländern, Unternehmen und Währungen. Aufgrund der Widerstandsfähigkeit einiger Emittenten und Währungen sind wir jedoch zuversichtlicher, als wir es über weite Strecken des Jahres 2022 waren. Der aktuelle Marktkommentar von Cathy Hepworth, Head of Emerging Markets Debt bei PGIM Fixed Income:

Wir sind ebenfalls der Meinung, dass China eher eine weiche Landung – soft Landing – erleben wird, was dem gesamten Bereich der Schwellenländeranleihen helfen wird. Die chinesische Regierung scheint ihre Null-Covid-Politik allmählich aufzugeben und ihre Unterstützung bei der Lösung der Probleme des Immobiliensektors könnte sogar noch wichtiger sein. Schließlich erwarten wir für 2023 einen negativen Nettoabsatz von Staats- und Unternehmensanleihen bei den Schwellenländern.

Vor diesem Hintergrund bilden Staatsanleihen der Schwellenländer in harter Währung ein breites Universum, das sich über viele Bonitätsstufen erstreckt, aber eindeutig einige Länder mit solider Haushaltslage und gesunden Zahlungsbilanzen enthält. In den von uns verwalteten Portfolios sind wir am positivsten für Emittenten mit BB-Rating gestimmt, von denen wir erwarten, dass sie sich auch bei steigender Volatilität gut entwickeln werden.

Im Gegensatz dazu sind die meisten ausfallgefährdeten staatlichen Emittenten bekannt und ihr Ausfallrisiko ist im Allgemeinen eingepreist. Bei den EM-Unternehmensanleihen konzentrieren wir uns hauptsächlich auf Emittenten mit BB- und Investment-Grade-Rating. Diese stellen ein gut diversifiziertes Universum dar, das auch Emittenten mit starken Bilanzen umfasst.

Cathy Hepworth

Wir positionieren die von uns verwalteten Portfolios mit einer leichten Übergewichtung in lokalen Emerging Markets-Zinsen, bleiben aber selektiv. Wir werden noch optimistischer werden, sollte sich die wirtschaftliche Lage Chinas klären. ———————

Das Dreiergespann aus strenger Null-Covid-Politik, Immobilienkrise und einer drohenden globalen Rezession hat China in diesem Jahr verlangsamt.

Laut dem europäischen Vermögensverwalter und ETF-Anbieter Tabula Investment Management gibt es jedoch zunehmend positive Anzeichen für eine Rückkehr des Wachstums.

Chinas Central Economic Work Conference (CEWC) endete am Freitag letzter Woche mit dem Versprechen weiterer politischer Unterstützung für Verbraucher und insbesondere für Immobilienentwickler. China wird ‚die Inlandsnachfrage stärken‘ und ‚der Wiederherstellung und Ausweitung des Konsums Vorrang einräumen‘. Der Konsum wurde in diesem Jahr durch die Angst vor Quarantäne geschwächt und leidet nun unter der Angst vor COVID selbst, da Krankenhäuser und medizinische Einrichtungen in den Städten der Stufe 1 zunehmend unter Druck geraten.

Für den Immobiliensektor machten die chinesischen Behörden auf der CEWC deutlich, dass sie ‚den angemessenen Finanzierungsbedarf der Bauträger decken‘ und Fusionen, Übernahmen und Umstrukturierungen fördern werden, um zur Stabilisierung des Sektors beizutragen.

Shanghai: Vorzeigemetropole in China

Michael John Lytle, CEO von Tabula, dazu: „Die chinesische Regierung hat den Großteil ihrer Fiskalunterstützung in der ersten Hälfte des Jahres 2022 aufgebracht, und der Haushalt für 2023 wird erst im kommenden März festgelegt. Da die Ausgaben sowohl der Verbraucher als auch der Privatwirtschaft unter Druck stehen, wird die Regierung eingreifen müssen, um das BIP-Wachstum im nächsten Jahr zu stimulieren. Insbesondere werden wir 2023 wahrscheinlich eine Ausweitung der steuerlichen Unterstützung und auch mehr Mittel sehen, um sicherzustellen, dass der Immobiliensektor endlich aus seiner Krise herauskommt.“

China und Asien

Lytle zufolge stehen die Zeichen gut für High Yield Anleger, die Asien bereits als Quelle attraktiver Renditen identifiziert haben. Tabulas Asia ex-Japan High Yield Corporate USD Bond ESG UCITS ETF hat in den letzten 30 Tagen um mehr als 20% zugelegt und bietet nun eine Bruttorendite von ca. 18%. Der ETF hat in diesem Jahr Nettozuflüsse in Höhe von über 140 Mio. USD verzeichnet – die zweithöchsten Zuflüsse aller in Europa notierten festverzinslichen High Yield-ETFs – und Lytle geht davon aus, dass weitere Anleger folgen werden.

Lytle meint: „Präsident Xi hat sich klar für eine weitere Abkehr von marktbasierten Reformen zugunsten einer staatlich geführten Kampagne zur Steigerung der Eigenversorgung und der wirtschaftlichen Sicherheit ausgesprochen, was bedeutet, dass die Sicherung von Nahrungsmitteln, Energieressourcen und wichtigen industriellen Lieferketten gewährleistet werden muss. Das Ziel des gemeinsamen Wohlstands – die Verringerung der Ungleichheit – bleibt eine hohe Priorität. Dies alles sind Faktoren, die für High Yield Anleger in Asien positiv zu werten sind.“

Die Geldanlage 2023 wird aus Sicht der Hamburger Sutor Bank geprägt von mehr negativen als positiven Faktoren: China wird 2023 endgültig zum Risikofaktor für Konjunktur und Märkte. Von Mathias Beil*

Die Inflation wird zwar schwächer, aber immer noch steigen die Preise und die Notenbanken reagieren mit Zinserhöhungen. Wir werden um eine Rezession wohl nicht herumkommen.

Diese wird aber milder ausfallen als befürchtet. Während die Aktienmärkte 2023 weiterhin stark schwanken könnten, dürften die Rentenmärkte wieder einen positiven Beitrag zur Performance beisteuern.

China als Risiko für die Kapitalmärkte

Die chinesische Wirtschaft entwickelt sich vom impulsgebenden Motor zum großen Risiko für die Kapitalmärkte. Während lange Zeit die ständigen und umfassenden Lockdowns im Zuge der Null-Covid-Strategie den Binnenmarkt stark gebremst haben, könnte sich dies angesichts stark steigender Covid-Infektionen nach der Abkehr von der harten Lockdown-Strategie fortsetzen. Die Produktion dürfte auch weiterhin massiv gestört sein, mit erheblichem Einfluss auf die Lieferketten. Wachstumsraten und Einkaufsmanager-Indizes zeichnen ein schwächelndes Bild.

Covid wird in China gerade erst wieder zu einem Thema

Die chinesische Regierung befindet sich in der Zwickmühle. Um den Binnenkonsum nicht noch weiter abzuwürgen und die Stimmung in der Bevölkerung zu verbessern, hat sie die Corona-Politik gelockert. Da aber der Immunschutz der Bevölkerung alles andere als gut ist, riskiert die Regierung nun schnell steigende Infektionen und in deren Folge wahrscheinlich eine hohe Zahl an Todesfällen. Der goldene Mittelweg wird hier gesucht werden. Allerdings dürfte dies dauern, sodass China als Wachstumsmotor für die Welt bis auf weiteres ausfällt.

Zinsen dürften vorerst weiter steigen – in Europa ist eine Rezession sehr wahrscheinlich Die Energiepreise und damit die Inflation dürften zunächst hoch bleiben. „Für Europa gehen wir im kommenden Jahr von einer Inflationsrate zwischen 5 und 7% aus. Die Notenbanken werden die Zinsen deshalb weiter anheben. In kleineren Schritten zwar, aber immer noch weiter. Erst in der zweiten Jahreshälfte 2023 könnte der Kipppunkt erreicht werden, wonach die Zinsen nicht weiter angehoben, sondern tendenziell wieder zurückgenommen werden.

In den USA sollte die Inflation 2023 mit zwischen 4 und 6% etwas geringer ausfallen als in Europa. Auch dort deute die inverse Zinsstrukturkurve auf eine Rezession hin, die aber ähnlich wie in Europa eher mild verlaufen sollte. Unruhe kommt in den USA vor allem von der politischen Seite: Nach den Mid Term-Wahlen wird sich der Fokus der Demokraten wieder stärker auf die Innenpolitik richten. Das bedeutet aber auch, dass die USA bei der Unterstützung der Ukraine die NATO-Partner stärker in die Pflicht nehmen werden, was höhere Ausgaben bedeutet.

Von Havarie bis Durchstarten ist 2023 alles möglich

Schwankungen an Aktienmärkten bleiben – mehr Renditechancen bei Anleihen

Die Aktienmärkte werden 2023 noch relativ stark schwanken, auch deutliche Rücksetzer sind möglich. Verläuft die Rezession tatsächlich in Europa wie in den USA relativ milde und kommt die Konjunktur in China nicht ganz unter die Räder, könnte es am Ende des Jahres aber durchaus Positives von den Aktienmärkten geben.

2023 dürfte der Rentenmarkt im Gegensatz zu diesem Jahr einen positiven Performancebeitrag liefern. Das Marktumfeld muss aber weiterhin im Blick behalten werden. Anleger sollten sich auf bonitätsstarke Emittenten konzentrieren. Diese sind etwa im Bereich Unternehmensanleihen zu finden, zum Beispiel bei Großunternehmen mit dominierender Marktstellung. Bei Staatsanleihen stehen die USA sowie EU-Länder im Fokus. Hochzinsanleihen wiederum sind im Vorfeld einer möglichen – wenn auch nur sanften – Rezession ein zu hohes Risiko.

Mathias Beil, Sutor Bank

Das Tempo der Notenbanken wird die Anleihemärkte weiter bestimmen. Doch nach Jahren ohne positive Renditen an den Anleihemärkten kann man jetzt im Depot wieder Anleihen beimischen. Das Angebot interessanter Papiere wird größer, bei der Auswahl heißt es umso genauer hinzuschauen.

*) Mathias Beil ist Leiter Private Banking der Sutor Bank.

Über die Sutor Bank

Die Hamburger Sutor Bank, gegründet 1921, bietet klassisches Private Banking, betreibt eine Banking-Plattform für digitale Partner und kooperiert mit unabhängigen Finanzdienstleistern.

Die Abkopplung von China, der langfristige Anstieg der Zinsen und die Energiewende werden die Investmentwelt auf Jahre hinaus verändern. Von Evan Russo*

Wir sehen eine deutliche Abkopplung in China von den Vereinigten Staaten und Europa, die ihrerseits immer mehr zu einer gemeinsamen Front oder einem Block werden. Diese Abkopplung wird viele Jahre dauern und im Wesentlichen eine Abkehr von der Globalisierung bedeuten. Dies wirft für alle Anleger zwei wichtige Fragen auf.

Erstens: Wie werden sich die Auswirkungen auf das globale Wachstum gestalten? Denn obwohl sich die chinesische Wirtschaft in den letzten Jahren sukzessive verlangsamt hat, trug sie jahrzehntelang wesentlich zum weltweiten BIP-Wachstum bei. Und zweitens: Was wird mit den Lieferketten geschehen?

Wenn sich die Volkswirtschaften stärker lokalisieren, könnten sie als Reaktion auf den Rückzug Chinas ändern, was sie produzieren und welche Geschäfte sie betreiben. Einige Länder könnten davon profitieren – man denke nur an Mexiko und eine Reihe weiterer Länder, die geopolitisch und wirtschaftlich zwischen China und dem Westen angesiedelt sind, wie Indien und Vietnam.

Auf dem Weg in die alte Zins-Normalität

Doch nicht nur die geopolitischen Umwälzungen wirken sich aus: Auch die höheren Zinssätze haben dramatische Auswirkungen auf das Finanzsystem. So ist der 3-Monats-LIBOR-Satz in den USA zum Beispiel allein in diesem Jahr von nahezu Null auf über 4% gestiegen. Nach mehr als einem Jahrzehnt historisch niedriger Zinssätze könnte die eigentliche Erkenntnis sein, dass das Kapital nicht mehr kostenlos ist. Auf der anderen Seite bedeuten höhere Zinssätze höhere Renditen für die Anleger. In Zukunft wird es wahrscheinlich attraktive Alternativen zu Aktien und anderen Risikoassets geben – eine willkommene Nachricht für viele Investoren.

Die große Frage bleibt jedoch bestehen: Werden höhere Zinsen die neue Normalität sein oder handelt es sich um eine vorübergehende Erscheinung? Unserer Ansicht nach deuten die Zahlen auf Ersteres hin. Wenn die US-Inflation, die derzeit bei etwa 8% liegt, zu sinken beginnt und im Laufe des Zyklus zwei bis 4% erreicht, was eine vernünftige Annahme zu sein scheint, und wenn die US-Notenbank den Leitzins bis 2023 anhebt, könnten Zinssätze von 5% oder mehr zur Norm werden.

Dies ist zwar ein erheblicher Sprung gegenüber dem Vorjahr, aber vor der weltweiten Finanzkrise im Jahr 2008 sind die Zinssätze in der Regel auf diesem oder einem höheren Niveau gelegen. Also eine Rückkehrt zur Normalität? Es besteht allerdings die Gefahr, dass der Übergang zu höheren Zinsen holprig wird. Die jüngsten Verwerfungen auf dem britischen Anleihemarkt sind dafür ein Paradebeispiel gewesen. Weitere Störungen sind möglich und wir beobachten genau, ob es zu Veränderungen kommt, insbesondere im Hinblick auf die Liquidität.

Energie-Alternativen noch unterentwickelt

Als dritten zentralen Gamechanger in der Investmentwelt ist schließlich die Energiewende anzusehen. Obwohl bei den Technologien in den letzten Jahren enorme Fortschritte gemacht wurden, sind erneuerbare Energien aus Wind, Sonne, Wasserstoff und anderen Quellen noch nicht weit genug verbreitet, um die Energielücke zu schließen, die durch den Verlust der russischen fossilen Brennstoffe in Europa und im Westen entsteht. Eine Kombination aus Erdöl, Erdgas, Kernkraft und Kohle wird länger als erwartet benötigt werden, was den Übergang zu sauberer Energie neu definiert und verlängert.

Für Anleger habe dies unmittelbare Auswirkungen – egal ob sie direkt in diese Unternehmen investieren wollten oder nicht.

Insgesamt lässt sich feststellen, dass der Wandel auch Chancen mit sich bringt. Kurzfristiges Momentum hat die Märkte eine Zeit lang angetrieben, aber wir glauben, dass aktives Investieren in den kommenden Jahren entscheidend sein wird, um den zunehmend komplexen Markt zu navigieren.

*) Evan Russo ist Global CEO von Lazard Asset Management LLC

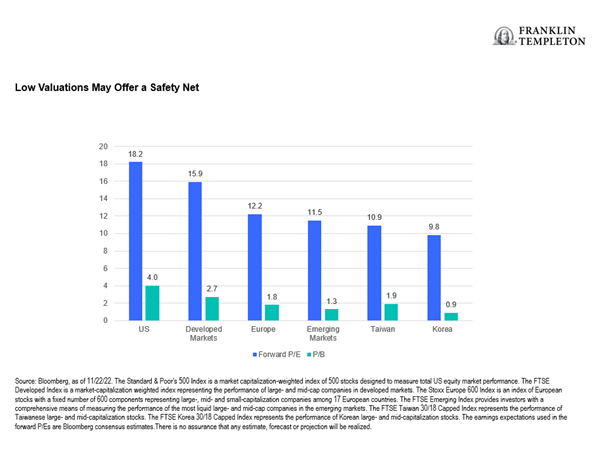

Dank des Optimismus in Bezug auf Chips und Elektrofahrzeuge sowie starker Fundamentaldaten könnten Südkorea und Taiwan langfristige Chancen bieten. Von Dina Ting und Marcus Weyerer* Südkoreanische und taiwanesische Aktien gehören im vierten Quartal 2022 bislang zu den Aktien mit der weltweit besten Wertentwicklung, und dies aus gutem Grund, wie wir meinen. Während die asiatischen Tigerstaaten Singapur und Hongkong im Berichtsquartal zwischen 2 und 9% zulegten, erzielten Südkorea und Taiwan ein Plus von 17 bzw. 12%. Der Gesamtmarkt der Schwellenländer verzeichnete einen Zuwachs von knapp 5%.

Ausschlaggebend für den jüngsten Anstieg der relativen Wertentwicklung scheinen folgende Faktoren zu sein:

– Anleger auf Schnäppchenjagd – Optimismus auf dem Markt für Halbleiterchips und Elektrofahrzeuge – Starke Fundamentaldaten

Wie nachhaltig ist dieser Trend, und lohnt es sich für Anleger, sich nun näher damit zu befassen? Betrachten wir die einzelnen Elemente, die die Renditen beeinflussen.

1. Schnäppchenjagd

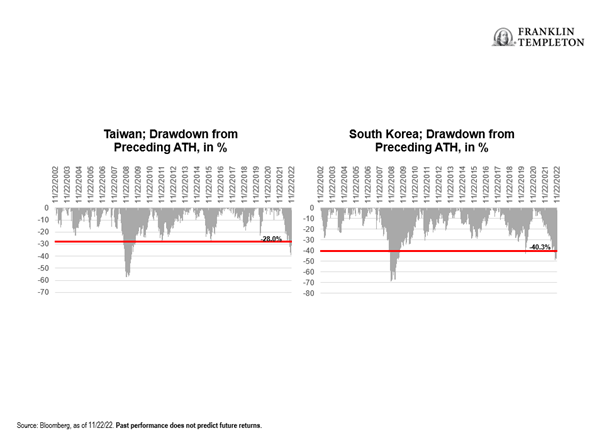

Beide Märkte haben in letzter Zeit einige der gravierendsten Kursverluste seit mindestens zwei Jahrzehnten erlebt. Ende November lag der FTSE South Korea Capped Index 40% unter seinem Allzeithoch, während der taiwanesische Index um 28% gesunken war. Diese Renditen sind deutlich schwächer als während der globalen Finanzkrise, übertreffen jedoch Bärenmärkte wie 2015-16, als die chinesische Aktienblase platzte, oder wie während des Handelskriegs zwischen den USA und China im Jahr 2018. Außerdem übertrifft die Rendite im Falle Taiwans auch den coronabedingten Absturz vom Frühjahr 2020.

Für sich genommen wäre diese Entwicklung für uns kein ausreichender Grund, diese Märkte als attraktiv bewertet anzusehen. Doch selbst bei der Aussicht auf eine mögliche globale Rezession – was nicht unser Basisszenario ist – glauben wir, dass die vergleichsweise niedrigen Bewertungen einen Puffer für ein etwaiges Herabsetzen der Gewinnerwartungen bieten können.

Während die Bewertungskennzahlen sich bereits nicht mehr auf ihren Höchstständen befinden, werden die US-Märkte immer noch mit einem geschätzten zukunftsgerichteten Kurs-/Gewinnverhältnis (KGV) von 18 gehandelt, wohingegen Südkorea und Taiwan bei 10x und 11x liegen. Der Abschlag beim Kurs-/Buchwertverhältnis (KBV) ist nach unserer Analyse noch deutlicher.

Das vielleicht bemerkenswerteste Beispiel für die Jagd nach einem möglichen Schnäppchen liefert Warren Buffetts Berkshire Hathaway: Die Holdinggesellschaft hat vor Kurzem eine neue Beteiligung in Höhe von 5 Mrd. USD an Taiwan Semiconductor Manufacturing Co. (TSMC) gemeldet. Die Nachricht kam nur wenige Wochen nachdem die USA neue Beschränkungen für den Verkauf moderner Halbleiter an China erlassen hatten. Dies zielt in erster Linie darauf ab, die chinesischen Technologiekapazitäten, einschließlich militärischer Anwendungen künstlicher Intelligenz (KI), zu beschränken, ist aber auch ein weiterer Schritt zur „Entkopplung“ der Lieferketten von China im Allgemeinen. Die immer beliebter werdende „China-plus-eins“-Strategie könnte Südkorea und Taiwan mittelfristig einige Geschäfte verschaffen.

Die jüngste Verabschiedung des US Inflation Reduction Act, der darauf abzielt, Investitionen in die heimische Produktion zu fördern und die Beschaffung wichtiger Güter von Freihandelspartnern voranzutreiben, könnte einen ähnlichen Effekt haben – vorausgesetzt, die taiwanesischen und südkoreanischen Hersteller erreichen die Verlängerung der Steuervergünstigungen auf Bundesebene, für die sie sich einsetzen.

Bei der Herstellung von Halbleiterchips sind die Eintrittsbarrieren aufgrund des enormen Kapitalbedarfs und des technologischen Know-hows bekanntermaßen sehr hoch. Dadurch ist die Dominanz der wenigen großen Akteure der Branche gesichert. TSMC hat vor kurzem vorläufige Pläne bekannt gegeben, in seiner neuen Fabrik im Westen der USA (Arizona) modernste Chips zu produzieren. Der Anteil der USA an der weltweiten Chipherstellung betrug im letzten Jahr jedoch nur 12% (gegenüber fast 40% im Jahr 1990).

2. Optimismus auf den Märkten für Halbleiter und Elektrofahrzeuge

Die Schnäppchenjagd kann sich für Anleger kurzfristig auszahlen, aber mit Blick auf die mittel- und längerfristigen Aussichten lohnt es sich, die Qualität zu bewerten. Der südkoreanische und der taiwanesische Aktienmarkt, die beide eine dominante Stellung in der IT-Branche (insbesondere bei den Halbleitern) innehaben, weisen auch starke Gewichtungen von Werkstoff- und Industriewerten auf, die derzeit zwischen 14 und 23% liegen.

Beide Märkte weisen führende, äußerst rentable Unternehmen mit großen Wettbewerbsvorsprüngen auf und haben ein robustes Ökosystem um sie herum aufgebaut. Beispielsweise kontrollieren taiwanesische Unternehmen etwa 11% der weltweiten Linienschiffsflotte. Angesichts der Tatsache, dass 80 bis 90% des Welthandels auf dem Seeweg abgewickelt werden, ist dies ein entscheidender Vorteil in Zeiten unterbrochener Lieferketten, insbesondere bei einer exportlastigen Wirtschaft.

Halbleiter: Es herrscht ein vorsichtiger Optimismus, dass wir uns der Talsohle des Chip-Zyklus nähern. Nach einer fast beispiellosen Chip-Knappheit in den Jahren 2020 und 2021 hat sich der Engpass in diesem Jahr in ein Überangebot verwandelt. Im Laufe des Sommers stiegen die Lagerbestände stark an, sodass einige führende Unternehmen ihre geplanten Investitionsausgaben für 2023 um bis zu 50% gekürzt haben. Gleichzeitig sind wir zuversichtlich, dass der Kapazitätsabbau von heute sich in Preiserhöhungen von morgen verwandeln kann – wie so oft in einer Branche, die für ihre ausgeprägte Zyklizität bekannt ist. Generell sind wir der Meinung, dass der Technologiesektor seinen Tiefpunkt bereits erreicht haben könnte, wenn der Halbleiter-Bestandszyklus um die Jahreswende seinen Höhepunkt erreicht.

Industrie/Werkstoffe: Da die Welt zunehmend auf Elektrofahrzeuge setzt, ist die Nachfrage nach Batterien im gleichen Maße gestiegen. McKinsey prognostiziert, dass der Markt für Batteriezellen bis 2030 im Durchschnitt um mehr als 20% pro Jahr wachsen wird. Dies verheißt Gutes für Südkoreas petrochemische Schwergewichte, von denen eines Milliarden ausgibt, um den nachhaltigen Ausbau seiner Produktionslinien für Batteriematerialien zu beschleunigen. Dazu gehört auch der kürzlich angekündigte Plan, eine Produktionsstätte für Elektrofahrzeugkomponenten im Süden der USA (Tennessee) zu errichten.

3. Starke Fundamentaldaten

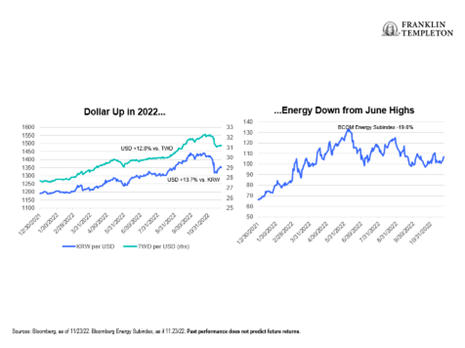

Schließlich stellen wir fest, dass sich sowohl Südkorea als auch Taiwan in einer vergleichsweise beneidenswerten Position befinden, wenn es um die makroökonomischen Fundamentaldaten geht. Als exportorientierte Länder profitieren sie tendenziell von schwächeren Währungen. Zwar begann die Stärke des US-Dollars in letzter Zeit plötzlich zu bröckeln, aber sowohl der südkoreanische Won (KRW) als auch der taiwanesische Dollar (TWD) sind immer noch deutlich billiger als zu Beginn des Jahres. Zu den negativen Auswirkungen einer schwachen Währung auf beiden Märkten gehört die Tatsache, dass Energieimporte teurer werden. Da die Preise von Energierohstoffen jedoch fast ein Fünftel ihrer Höchststände vom Juni eingebüßt haben, könnten die Haushalte etwas entlastet werden.

Mit einer Verschuldung im Verhältnis zum Bruttoinlandsprodukt (BIP) von 30% in Taiwan und knapp 50% in Südkorea sind beide Länder unserer Ansicht nach weiterhin gut positioniert, um einen globalen Wirtschaftsabschwung zu überstehen. Während die Verschuldung gestiegen ist, haben auch die Währungsreserven zugenommen, die sich in der Nähe eines Allzeithochs befinden.

Auf Jahresbasis liegt das Wachstum der südkoreanischen Wirtschaft immer noch bei knapp 3%, trotz eines schwachen dritten Quartals mit einem Wachstum von nahezu null. Auch wenn die Prognosen für ein Wachstum von 2% im nächsten Jahr im Kontext der Schwellenländer enttäuschend erscheinen mögen, glauben wir, dass Südkorea die meisten Industrieländer immer noch übertreffen dürfte. Das Pro-Kopf-BIP des Landes ist eher mit demjenigen der Industrieländer als mit dem der Entwicklungsländer vergleichbar.

Das Land kann auch von einer bemerkenswert hohen Produktivität profitieren, die seiner Innovationskraft im Bereich Agrartechnologie zugutekommt – ein wichtiger Punkt in Anbetracht der weiterhin bedrohten Ernährungssicherheit. Südkorea gehört zu den OECD-Ländern mit der höchsten staatlichen Förderung von Forschung und Entwicklung (F&E) im Bereich Agrarwissenschaften.

Auch die Blockchain-Initiativen der Regierung sind beeindruckend. Dazu gehören Pläne für Blockchain-gestützte Netzwerke zur Verbesserung der Transparenz von Lebensmittelversorgungsketten sowie ein weiterer Meilenstein: neue digitale IDs auf Blockchain-Basis, die in Smartphones integriert werden und bestehende Identitätsnachweise ersetzen sollen. Solche IDs könnten eine Effizienzrevolution für Unternehmen und Behörden bedeuten und im Hinblick auf das Fundament der digitalen Wirtschaft und den Aufbau des Metaverse in Südkorea von großem Nutzen sein.

Zusammenfassend sind wir der Meinung, dass trotz der erhöhten Risiken – einschließlich des geopolitischen Drucks – einer Allokation auf ein einzelnes Land eine Übergewichtung koreanischer und taiwanesischer Aktien für die Portfolios der Anleger von Vorteil sein könnte, da die Bewertungen unseres Erachtens moderat und als attraktiv einzustufen sind. Die Stellung Asiens als globaler Motor für das Wachstum der Mittelschicht dürfte auch weiterhin langfristige Chancen bieten, vor allem angesichts der unerlässlichen Umstellung der Welt auf grüne Energie und des technologischen Fortschritts.

Marcus Weyerer

*) Dina Ting ist Head of Global Index Portfolio Management und Marcus Weyerer, CFA, Senior ETF Investment Strategist von Franklin Templeton.

In China lockert die Regierung die strengen COVID-Restriktionen. Dies kann zu einer Entspannung in den globalen Wertschöpfungs- und Lieferketten beitragen. Von Dr. Johannes Mayr*

Es besteht allerdings das Risiko, dass die inländische Nachfrage ungewollt stark anspringt und die globale Inflation einen weiteren Schub erhält. Hier sollte China nicht die Fehler der US-Geld- und Fiskalpolitik wiederholen.

Die chinesische Administration hat einen 10-Punkte-Plan zur Lockerung der COVID-Restriktionen vorgelegt. Damit reagiert sie vor allem auf den Druck der Bevölkerung, aber auch die zunehmende konjunkturelle Schwäche und die Risiken für das Wachstumsziel 2023.

Zu den Lockerungen gehören Erleichterungen für die Quarantäne und die Testpflicht sowie weniger strikte und weniger umfangreiche Lockdowns. Im internationalen Vergleich hat China bis zuletzt deutlich strengere COVID-Restriktionen eingesetzt und damit die Konjunktur und den Inflationsdruck eingebremst, gleichzeitig aber auch erheblichen Widerstand in der Bevölkerung in China provoziert. Entsprechend groß ist nun das Lockerungspotenzial.

Aussichten für Anleger

Zentral für Investoren ist die Frage, ob die Angebots- oder die Nachfrageseite der Wirtschaft rascher und stärker auf die Lockerungen reagiert. Auf der einen Seite dürften die Maßnahmen zu einer deutlichen Entspannung in den globalen Wertschöpfungs- und Lieferketten beitragen. Davon würde vor allem auch die europäische Wirtschaft profitieren, wo die Angebotsengpässe – anders als in den USA – nach wie vor erheblich sind.

Auf der anderen Seite werden die Lockerungen die inländische Konsumnachfrage in China steigern. Hier dürften zunächst vor allem die personennahen Dienstleistungen profitieren. Entscheidend für die Frage, wie stark der Nachfrageschub und damit der Preisauftrieb ausfällt, ist der Kurs der Wirtschaftspolitik. Hier sollte die chinesische Administration nicht die Fehler in den USA wiederholen und auf ein „Zuviel des Guten“ sowohl im Bereich der Fiskal- als auch der Geldpolitik verzichten.

Bisher sieht es danach aus. Zwar hat der Kreditimpuls in den vergangenen Monaten wieder nach oben gedreht. Ein starker monetärer Boom, der sich in einem Inflationsschub entladen könnte, ist bisher aber nicht auszumachen. Sollte dies so bleiben, dann dürften auch aus Investorensicht die positiven Aspekte der COVID-Lockerungen dominieren.

Dr. Johannes Mayr

Über Eyb & Wallwitz

Die Eyb & Wallwitz Vermögensmanagement GmbH mit Hauptsitz in München und einem Standort in Frankfurt ist einer der größten unabhängigen Vermögensverwalter in Deutschland. Das 2004 gegründete Haus ist bekannt für seine Phaidros Funds, und bietet darüber hinaus auch individuelle Lösungen in Form von Mandaten oder Spezialfonds an. Weitere Informationen finden Sie auf www.eybwallwitz.de

*) Dr. Johannes Mayr ist Chefvolkswirt bei Eyb & Wallwitz

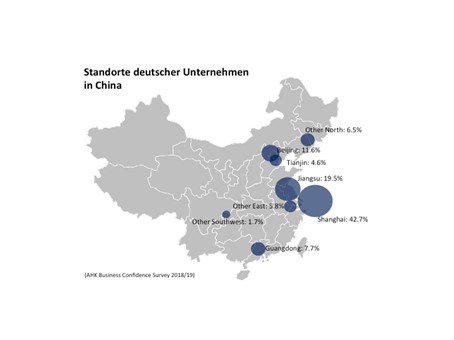

Der Sino-German Industrial Park liegt im Stadtteil Shunyi der chinesischen Hauptstadt und wurde im Dezember 2021 eröffnet. Mit Bosch, Mercedes-Benz und BMW haben sich dort etwa 80 deutsche Unternehmen angesiedelt, darunter Viessmann. Der deutsche Heizungstechnikhersteller betreibt in China ein Forschungs- und Entwicklungszentrum mit 40 Mitarbeitern, von denen nur einer aus Deutschland stammt, die anderen sind junge chinesische Talente. Werden bei den Kooperationsprojekten also immer mehr chinesische und kaum deutsche Mitarbeiter zu Einsatz kommen? Wie ist ein deutsch-Chinesische Industriepark aus Sicht eines investierenden Unternehmens zu bewerten? Von Georg von Stein

In der Ausstellungshalle der Viessmann Heating Technology Beijing Co Ltd im Sino-German Industrial Park sind neben verschiedensten Heizgeräten auch Trikot oder Souvenirs des FC Bayern München ein Blickfang. Als Sponsor des FC Bayern lieferte Viessmann Heizlösungen für die Allianz Arena. Aber vor allem nutzt Viessmann den Sino-German Industrial Park für sein China Geschäft: „Wichtiges Ziel von Viessmann in China ist eine lokalisierte Produktion, Forschung und Entwicklung“, sagt Andre Jautze, Geschäftsführer von Viessman in China. Dabei schätzt er die Standortvorteile vor Ort: „Als ich 2010 zum ersten Mal nach Shunyi kam, war der Bezirk längst nicht so modern wie heute. Die hervorragenden lokalen Bildungsressourcen, der bequeme Transport und die wunderschöne Naturlandschaft haben unser Leben hier bequemer und entspannter gemacht“, erklärt Jautze.

Der Beitritt Chinas zur Welthandelsorganisation im Jahr 2001 mag hier hilfreich gewesen sein. Damals entschieden sich einige deutsche Unternehmen für eine Niederlassung in Shunyi, das auch in der Nähe des Beijing Capital International Airport liegt. Shunyi strebt den Aufbau einer „3+4+1“-Industriestruktur an, d. h. die Erleichterung der Entwicklung der drei innovativen Industriecluster:

intelligente Fahrzeuge aus dem Bereich erneuerbarer Energie

Halbleiter der dritten Generation sowie

Luft- und Raumfahrtindustrie

und die Förderung von vier großen modernen Dienstleistungsbranchen wie

Flughafenwirtschaft

Industriefinanzierung

Geschäftsausstellung

Kulturtourismus und

die Beschleunigung der Entwicklung der „intelligenten Fertigung“.

Zu den im Industriepark angesiedelten Unternehmen zählt auch die Wilo Gruppe, einer der weltweit führenden Anbieter von Pumpen und Pumpensystemen. Die Gruppe hat mittlerweile eine Lieferkette mit etwa 450 Lieferanten in China aufgebaut und ihren chinesischen Hauptsitz im Sino-German Industrial Park in Peking. Alexandre Etienne, Direktor des Produktmanagements und der Koordinierung der Schwellenmärkte der Wilo-Gruppe schätzt dabei, dass die Unternehmen im Park intensiv miteinander kooperieren und sagt denn auch: „Wilo hat beschlossen, die Investitionen in Peking weiter zu erhöhen“.

https://vbu-berater.de/blog/standortwahl-in-china

Ziel internationale Plattform

Im Park selbst konzentriert man sich auf neue Energiefahrzeuge, intelligente Ausrüstung, digitale Wirtschaft, fortschrittliche Fertigung und die Dienstleistungsindustrie. Erklärtes Ziel ist, den Park zu einer internationalen Plattform für industrielle und technologische Zusammenarbeit zu entwickeln. Wer in diesen Sektoren das China Geschäft auf- oder ausbauen will, sollte auch den Sino-German Industrial Park auf seine Tauglichkeit dafür prüfen. Zumal der Park mit seinen angepeilten 50 Quadratkilometern genügend Raum für Expansion bietet, um Demonstrationsfabriken, intelligente Fabriken, Cloud-Fabriken und andere Modelle zu entwickeln. Im Park wurden mittlerweile auch Branchenverbände für CO2-Peaking, CO2-Neutralität und eine Roboter-Cyber-Union gegründet, um die Zusammenarbeit zwischen den Unternehmen zu fördern. Solche Zusammenarbeiten können aus Investorensicht interessante Chancen eröffnen.

Von der Kostenstruktur gibt es allerdings ggf. auch günstigere oder zielführendere Möglichkeiten der Ansiedlung, wie z.B. in der Startup Factory in Kunshan oder Gewerbepark Yancheng in Jiangsu. Hier sollte man vor der Ansiedlung eine genaue Analyse fahren.

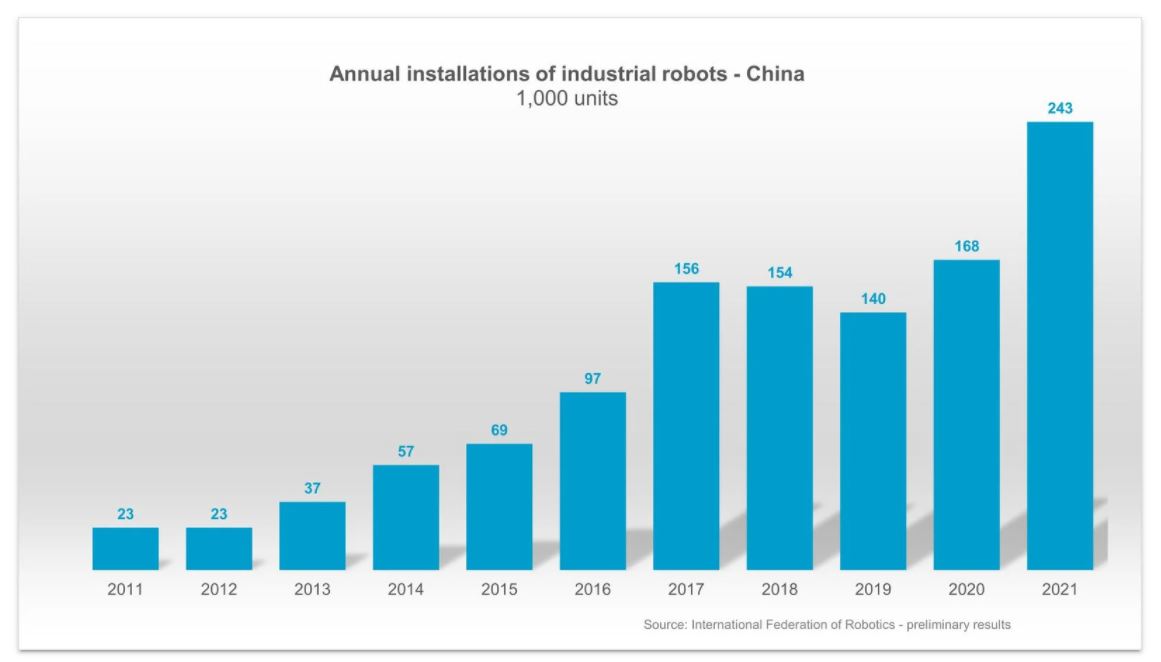

Die weltweite durchschnittliche Roboterdichte hat sich innerhalb von sechs Jahren mehr als verdoppelt. Dabei überholt China jetzt bei der Roboterdichte die USA.

China hat bei der Roboterdichte die weltweite Spitzengruppe erreicht und aufgrund enormer Investitionen in Industrie-Robotik erstmals die Vereinigten Staaten überholt. In der verarbeitenden Industrie stieg die Zahl der operativen Roboter auf 322 Einheiten pro 10.000 Mitarbeiter. Heute rangiert China auf dem fünften Platz weltweit.

Die Top 5 automatisiertesten Länder der Welt im verarbeitenden Gewerbe 2021 sind: Südkorea, Singapur, Japan, Deutschland und China. Das sind Ergebnisse aus dem World Robotics 2022 Report der International Federation of Robotics (IFR).

„Die Roboterdichte ist ein Schlüsselindikator dafür, wie sich die Automatisierung in der verarbeitenden Industrie weltweit entwickelt“, erläutert Marina Bill, Präsidentin der International Federation of Robotics. „Die durchschnittliche Roboterdichte ist global auf 141 Roboter pro 10.000 Beschäftigte gestiegen – das sind mehr als doppelt so viele Einheiten wie sechs Jahre zuvor. Das schnelle Wachstum in China spiegelt die hohen Investitionen des Landes wider, das Potenzial für weitere Automatisierung bleibt hoch.“

Roboterdichte in den Regionen

Angetrieben von zahlreichen Roboterinstallationen in den vergangenen Jahren stieg die Roboterdichte in Asien seit 2016 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18% auf zuletzt 156 Einheiten pro 10.000 Beschäftigte im Jahr 2021. Die Roboterdichte in Europa stieg im selben Zeitraum jährlich um 8% (CAGR) und erreichte 129 Einheiten. In Nord- und Südamerika lag sie bei 117 Robotern – ein Plus von jährlich 8% (CAGR).

Top Länder

Die Republik Korea erreichte im Jahr 2021 ein Allzeithoch von 1.000 Industrierobotern pro 10.000 Beschäftigte. Das entspricht mehr als dem Dreifachen der Roboterdichte in China. Das Land ist damit weltweit an erster Stelle. Mit seiner international anerkannten Elektronikindustrie und einem starken Automobilsektor profitiert die koreanische Wirtschaft von zwei großen Kundenbranchen für Industrieroboter.

Singapur rangiert auf dem zweiten Platz mit 670 Robotern pro 10.000 Beschäftigte im Jahr 2021. Die Roboterdichte in Singapur ist seit 2016 jedes Jahr um durchschnittlich 24% gestiegen.

Mit deutlichem Abstand folgt Japan (399 Roboter pro 10.000 Beschäftigte) auf dem dritten Rang. Die Roboterdichte in Japan hat seit 2016 jedes Jahr um durchschnittlich 6% zugenommen. Deutschland liegt als größter Robotermarkt in Europa weltweit an vierter Stelle (397 Einheiten).

China ist der mit Abstand am schnellsten wachsende Robotermarkt weltweit. Das Land führt die jährlichen Installationen an und seit 2016 ununterbrochen auch den operativen Roboterbestand.

USA

Die Roboterdichte in den Vereinigten Staaten stieg von 255 Einheiten im Jahr 2020 auf 274 im Jahr 2021. Das Land steht damit aktuell an neunter Stelle weltweit (zuvor Platz sieben) – jetzt Kopf an Kopf mit Chinesisch-Taipeh (276 Einheiten) und hinter Hongkong (304 Einheiten) sowie Schweden (321 Einheiten).

The International Federation of Robotics is the voice of the global robotics industry. IFR represents national robot associations, academia, and manufacturers of industrial and service robots from over twenty countries: www.ifr.org

Aus heutiger Sicht ist die milde Rezession hierzulande und in der Eurozone das wahrscheinlichste Konjunkturszenario – vor allem, weil eine Gasmangellage und damit Rationierungen von Energie voraussichtlich vermieden werden können. Ab dem Frühjahr wäre dann eine Stabilisierung des Wachstums und danach eine globale Erholung mit positiven Wachstumsraten zu erwarten. Und China?

Allerdings basiert dieses Szenario maßbeglich auf einer wirtschaftlichen Erholung Chinas, dem nach den USA zweitwichtigsten Abnehmerland deutscher Exporte und wichtigen Baustein im Rahmen internationaler Lieferketten. Jedoch ist China derzeit – anders als vor zwei Jahren – nicht das Zugpferd der Weltwirtschaft.

Und mit Blick auf die kommenden Monate nehmen die Sorgen weiter zu, denn die chinesische Volkswirtschaft hat aktuell zahlreiche Herausforderungen zu meistern. Das Vorhaben, den Binnenkonsum zu stärken – indem die Kaufkraft der Menschen weiter gesteigert und damit der Wohlstand ausgebaut wird – stockt aus verschiedenen Gründen.

Schon seit Monaten hat das Land eine massive Immobilienkrise zu verdauen, in deren Zuge viele Chinesinnen und Chinesen Vermögen verloren haben. Auch Aktienkurse befinden sich weiterhin im Korrekturmodus. Besonders schwer wiegen jedoch die Auswirkungen der anhaltend massiven Lockdowns im Rahmen der Null-COVID-Strategie der chinesischen Regierung.

Immer mehr, vor allem junge Menschen fordern ein Ende dieser Maßnahmen, teilweise durch öffentliche Kundgebungen und Proteste. Vor diesem Hintergrund ist nicht nur die Produktion massiv gestört, sondern auch der Konsum leidet erheblich, erkennbar an seit Monaten sehr schwachen Wachstumsraten für die chinesischen Einzelhandelsumsätze. Zuletzt signalisierten folglich auch die Einkaufsmanagerindizes eine abnehmende Produktion für die kommenden Monate.

Carsten Mumm

Problematisch ist, dass es für die Regierung um Xi Jinping keinen einfachen Ausweg geben kann. Würde er keine Lockerungen zulassen, könnten die Proteste weiter zunehmen. Werden die Restriktionen hingegen zu stark aufgehoben, wären angesichts eines kaum vorhandenen Immunschutzes massive Infektionswellen zu erwarten.

Beide Szenarien würden die Wirtschaft zusätzlich schwächen. Zu erwarten ist daher, dass man einen Mittelweg aus Lockerungen und erneuten Impfkampagnen fahren wird, ggf. unter Zuhilfenahme von Impfstoffen aus dem Ausland. China dürfte damit aber vorerst als Stabilisator der Weltwirtschaft ausfallen.

Das Jahr geht zu Ende. Eigentlich Zeit für Bilanzen. Doch in diesem Jahr fällt dies schwer. Hatte China die ersten beiden Corona-Jahre mit Bravour gemeistert, kann davon 2022 nicht mehr die Rede sein, mit allen Herausforderungen für die heimische Wirtschaft und globale Lieferketten.

Gleichzeitig hat sich das internationale Umfeld in einer Art geändert, wie es Anfang des Jahres wohl keiner vermutet hat. Aus allen Richtungen bläst ein stürmischer Wind, um es chinesisch-blumig auszudrücken. Auch in den deutsch- beziehungsweise europäisch-chinesischen Wirtschaftsbeziehungen. Zwar hat der Präsident der EUKammer in China, Jörg Wuttke, erst vor wenigen Tagen im Interview mit dem chinesischen Sender CGTN erneut betont, europäische Unternehmen stünden zu ihrem Engagement in China und eine Absatzbewegung aus China in andere Regionen beobachte er nicht. Im Gegenteil investierten die Firmen weiter, um den Bedarf des chinesischen Marktes zu bedienen, für den es in seiner Größe de facto keinen Ersatz gibt. Gerade für deutsche Paradebranchen gelte dies, für den Fahrzeugbau etwa und die chemische Industrie.

Doch die Diskussionen in Brüssel und vielen europäischen Hauptstädten zeigen in eine andere Richtung. Der „strategische Rivale“ müsse in seine Grenzen gewiesen werden. Unabhängiger von China wolle man werden. So hat Bundeswirtschaftsminister Robert Habeck deutsche Führungskräfte auf der Asien-Pazifik-Konferenz der Deutschen Wirtschaft in Singapur gedrängt, anstatt in China in anderen Asien-Pazifik-Ländern zu investieren. Ob ihm die Konsequenzen in ihrer ganzen Dimension bewusst sind? Wäre es nicht klüger, ein „Auch“ zu betonen? Denn Diversifizierung kann nie verkehrt sein, auf mehreren Beinen stehen ebenso nicht. Jedenfalls arbeitet sein Ministerium,wie zu lesen ist, an einer China-Strategie, die sowohl deutschem Engagement in China als auch umgekehrt chinesischem in Deutschland Fesseln anlegt.

Dass der grüne Wirtschaftsminister an einer eigenen Strategie arbeitet, während seine Parteikollegin Annalena Baerbock im Außenamt eine weitere ausarbeitet, mutet ohnehin seltsam an. Beiden dürfte gemein sein, den erkannten „Feind“ China wirtschaftlich und geopolitisch klein zu halten. Dabei wäre es schlauer, an Strategien

zu arbeiten, die darauf zielen, das eigene Land, die eigene Wirtschaft für den Wettbewerb zu stärken. So wie es China seit Jahren macht, in Europa freilich mit Argwohn beobachtet.

Strategien, die ein auf Wachstum orientiertes „Für“ formulieren, anstatt ein ideologisch determiniertes „Gegen“ – das ist es, was wir heute in Deutschland, Europa und auch in China mehr denn je brauchen. Strategien, die nicht fesseln, sondern gemeinsames Handeln anregen und fördern.

Insofern ist es gut, dass zum Ende des Jahres in Peking die Türen wieder weiter geöffnet werden. Bundeskanzler Olaf Scholz war Anfang November in der chinesischen Hauptstadt. Einen knappen Monat später folgte der Präsident des Europäischen Rates, Charles Michel. Nach drei Jahren wird wieder miteinander gesprochen, nicht per Video-Call. So bequem Zoom und Co. auch erscheinen mögen, persönliche Kontakte, bei denen auch kleine Gesten erkannt werden, sind allemal besser, um Steine aus dem Weg zu räumen und Gemeinsamkeiten auszuloten. So bleibt dann nur für das kommende Jahr der Wunsch, dass auch die beiden Strategie-Schreiber das persönliche Gespräch suchen und sich nicht nur aus der Ferne eine Meinung bilden.

Die Risiken sind dennoch hoch und erneute Rückschläge im ersten Halbjahr wahrscheinlich, auch bedingt durch den andauernden Liquiditätsentzug der Zentralbanken. Die Weltkonjunktur dürfte sich weiter abschwächen, bevor es wieder aufwärts geht. Die Volatilität dürfte auch in 2023 erhöht bleiben. Chancen sehen wir besonders bei Rohstoffen, Unternehmens- und Schwellenländeranleihen sowie Aktien aus Europa und einzelnen Schwellenländern.

Die Risiken sind dennoch hoch und erneute Rückschläge im ersten Halbjahr wahrscheinlich, auch bedingt durch den andauernden Liquiditätsentzug der Zentralbanken. Die Weltkonjunktur dürfte sich weiter abschwächen, bevor es wieder aufwärts geht. Die Volatilität dürfte auch in 2023 erhöht bleiben. Chancen sehen wir besonders bei Rohstoffen, Unternehmens- und Schwellenländeranleihen sowie Aktien aus Europa und einzelnen Schwellenländern.